O programa habitacional Minha Casa, Minha Vida (MCMV) se tornou o principal motor do mercado imobiliário brasileiro e o grande responsável por impulsionar projetos de moradia no setor de construção civil.

Números recentes escancaram a importância dos financiamentos pelo MCMV para a atividade. No primeiro trimestre deste ano, praticamente metade dos empreendimentos lançados e de venda de imóveis novos contaram com os incentivos do programa.

Essa dependência, no entanto, acende um alerta no setor de construção civil — especialmente diante do aumento nos financiamentos de imóveis usados dentro do MCMV. Em geral, construtoras defendem regras que priorizem os novos, com o intuito de aquecer o setor.

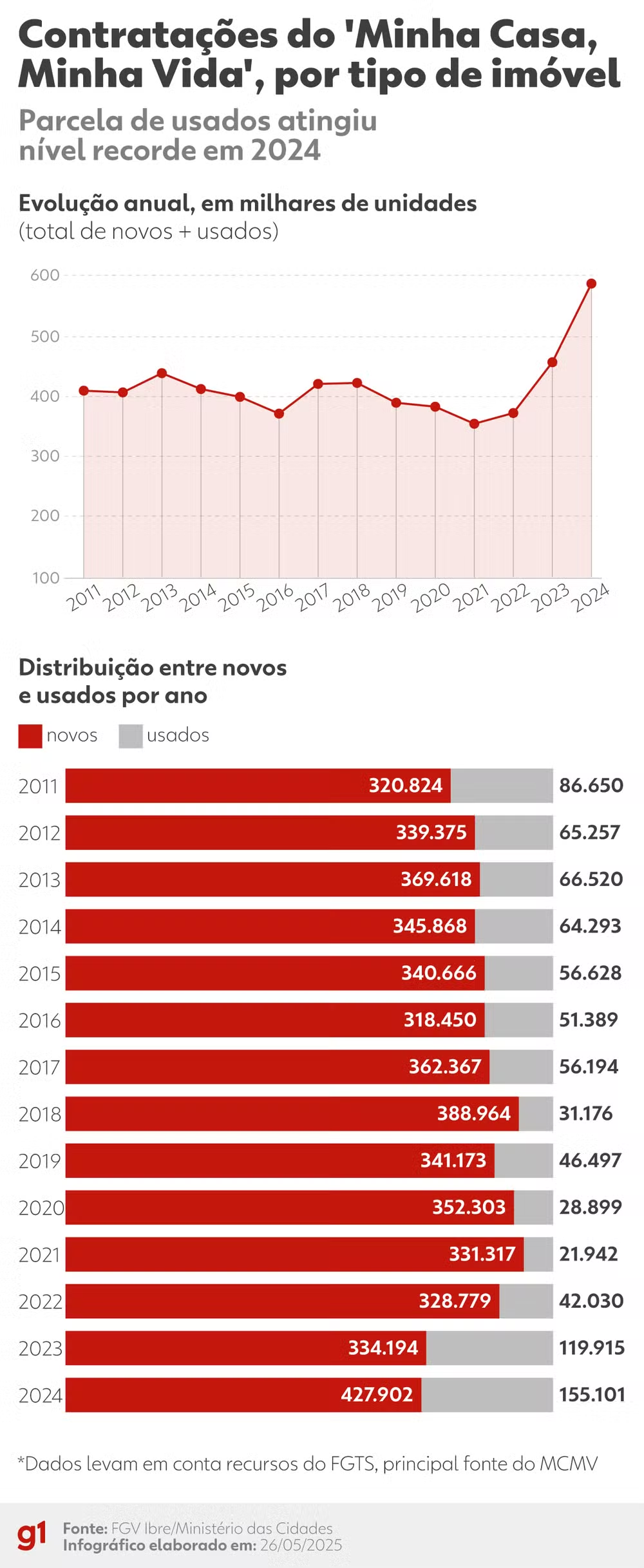

Dados do Ministério das Cidades compilados por Ana Maria Castelo, coordenadora de Projetos de Construção do FGV Ibre, mostram que o ano de 2024 teve o maior número de contratos para imóveis usados na história do programa.

No ano, foram contratadas um total de 583 mil unidades, sendo 427,9 mil novas e 155,1 mil usadas. Os dados revelam que esses imóveis chegaram a uma parcela de 27% do total de financiamentos — também uma proporção recorde na modalidade.

Formalmente, é possível utilizar os juros mais atrativos do Minha Casa, Minha Vida para adquirir casa ou apartamento usado desde fevereiro de 2023.

Os dados acima consideram contratos feitos com base em recursos do FGTS (Fundo de Garantia do Tempo de Serviço) — principal fonte do MCMV. Portanto, compõem o histórico do programa desde 2011, conforme disponibilização de números pelo Ministério das Cidades.

“O forte aumento na contratação de usados entre 2023 e 2024 levou a uma pressão pelo setor de construção”, diz Ana Maria Castelo, do FGV Ibre. “Com isso, o governo fez alterações olhando, principalmente, para a faixa 3 do programa.”

Ela se refere à publicação de uma instrução normativa pelo governo federal, em agosto de 2024, com alterações nas condições de financiamento de imóveis usados com recursos do FGTS.

O texto estabeleceu uma redução no valor máximo permitido para financiamento de imóveis usados na faixa 3, de R$ 350 mil para os atuais R$ 270 mil. Além disso, exigiu um valor de entrada maior de compradores.

Ana Maria lembra que um dos principais argumentos das construtoras contra os usados é de que imóveis novos impulsionam a atividade econômica e geram empregos, fomentando também o FGTS. A pressão do setor, acrescenta ela, vem justamente em meio ao “cobertor curto” do fundo, cujo recurso é “escasso e disputado”.

“As mudanças, portanto, foram no sentido de diminuir os valores dos imóveis usados e aumentar o percentual de entrada que a pessoa precisa pagar”, diz.

Procurada pelo g1, a Câmara Brasileira da Indústria da Construção (CBIC) diz que compreende que os usados são uma alternativa válida em locais com carência de oferta de novos empreendimentos ou onde a capacidade instalada da construção civil ainda é limitada.

Afirma, no entanto, que a prioridade estrutural do MCMV deve permanecer na produção de moradias novas, responsáveis por “ativar diretamente a cadeia produtiva da construção civil”, com mão de obra “essencial para a retroalimentação do FGTS”.

“Já a aquisição de imóveis usados, embora relevante em determinados nichos, não gera postos de trabalho diretos, nem contribui para a sustentabilidade do fundo”, argumenta.

Fonte: André Catto, G1