A Caixa Econômica Federal anunciou nesta terça-feira (8) uma nova redução nas taxas de juros de suas linhas de crédito imobiliário, seguindo movimento feitos nos últimos dias pelos concorrentes Itaú, Bradesco e Banco do Brasil.

A redução das taxas para financiamento da casa própria acompanha o corte mais recente da taxa básica de juros pelo Banco Central, que reduziu de 6% para 5,5% a Selic e ainda sinalizou espaço para novos cortes ao longo do ano.

As novas taxas valem tanto para imóveis residenciais enquadrados no Sistema Financeiro da Habitação (SFH), para imóveis de até R$ 1,5 milhão e que permite ao comprador usar o saldo das contas do FGTS, quanto no Sistema Financeiro Imobiliários (SFI) ou carta hipotecária, que costumam ser direcionadas para imóveis mais caros e solicitadas por compradores que não conseguem se enquadrar nas regras do SFH e utilizar recursos do FGTS.

Embora a Caixa Econômica ainda concentra cerca de 70% do mercado de crédito imobiliário no país, as taxas do banco não são necessariamente as mais baixas. Desde o ano passado, os juros cobrados pelos maiores bancos nas principais linhas de financiamento da casa própria têm se mantido bem próximos.

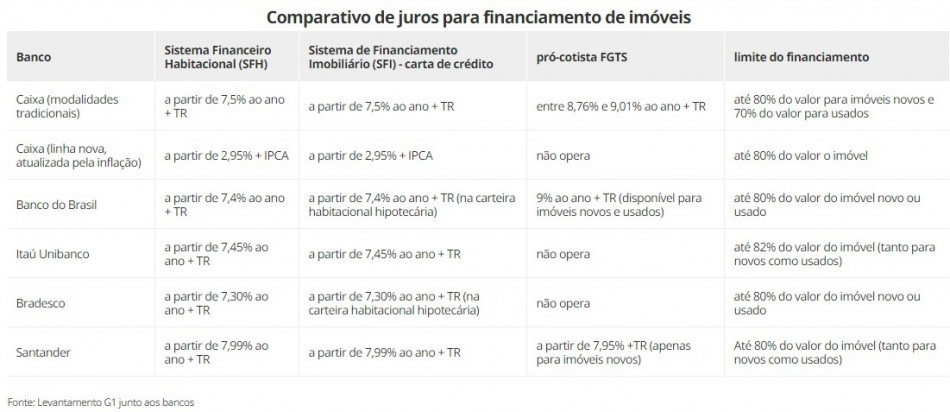

Veja abaixo o comparativo das taxas mínimas dos maiores bancos nas principais linhas de crédito imobiliário:

Vale lembrar que as taxas anunciadas pelos bancos são as mínimas, e que, para conseguir juros mais baixos, o tomador do crédito precisa quase sempre aceitar uma série de condições, sobretudo maior relacionamento com a instituição financeira. O nível e o tempo de relacionamento com o banco, valor do imóvel, bem como o perfil e renda do consumidor também costumam influenciar diretamente os juros cobrados pelos bancos.

Além da taxa de juros, devem ser considerados também na hora da escolha do financiamento os seguros obrigatórios, o sistema de amortização utilizado (SAC ou Tabela Price), além do pacote de serviços exigidos pelo banco para garantir a taxa ofertada.

Concorrência entre os bancos

As taxas cobradas pela Caixa Econômica Federal costumam balizar o mercado de crédito imobiliário, mas não são necessariamente as menores em todas as linhas de financiamento, sobretudo naquelas que não são subsidiadas pelo governo.

“Sempre a competição é importante. Acreditamos em competição, mas o que a gente faz é matemática. Levamos em conta as duas linhas, IPCA e TR. Achamos que o impacto no IPCA é mais relevante. Na linha com TR, 7,5% é a nossa menor taxa, muito próxima dos demais. Nossa grande aposta continua sendo no IPCA, que continua sendo uma linha inovadora que permite a securitização”, afirmou nesta terça o presidente da Caixa, Pedro Guimarães, que acrescentou que o banco não pretende reduzir as taxas da linha atrelada ao IPCA pelos próximos seis meses.

O presidente da Caixa afirmou que, em 29 dias úteis, já foram contratadas ou estão em andamento 9.850 operações de financiamento atrelado ao IPCA, no valor de R$ 1,96 bilhão. Por enquanto, a Caixa é o único banco que oferece essa modalidade.

Segundo dados do Banco Central, os juros médios de mercado para financiamento imobiliário no país foram de 8,9% ao ano em agosto (último dado disponível), ante 9,5% ao ano no final do ano passado e 11% no final de 2017.

Crédito imobiliário em recuperação

Dados da Abecip mostram uma recuperação do crédito imobiliário no país. Nos 8 primeiros meses do ano, os financiamentos imobiliários com recursos das cadernetas de poupança atingiram R$47,1 bilhões, uma alta de 31,4% em relação ao mesmo período do ano passado.

Somente em agosto, o financiamento imobiliário com recursos do Sistema Brasileiro de Poupança e Empréstimo (SBPE) atingiu R$ 6,71 bilhões em agosto, o maior resultado para um mês em 2019.

No acumulado em 2019 até agosto, a Caixa desembolsou R$ 14,5 bilhões para novos empréstimos em linhas financiadas com recursos da caderneta de poupança e não subsidiadas pelo governo, segundo dados da Abecip. Na sequência, estão Bradesco (R$11,6 bilhões), Itaú (R$10,2 bilhões) e Santander (R$7,2 bilhões).

Fonte: G1 ||